Древнегреческим словом “ипотека” называли столб, который устанавливали на земельном участке дабы показать окружающим, что он является обеспечением долга землевладельца. Современные банки также при предоставлении лицам ипотечных займов требуют от них наличия залога в форме недвижимости. О том как получить ипотеку на покупку земли и чем она отличается от рассрочки на приобретение земельного участка расскажем далее в нашей статье.

Варианты финансирования покупки участка

В настоящее время существует несколько способов финансирования покупки земельного участка. Чтобы найти тот, который является наиболее оптимальным для вас советуем для начала определить свой бюджет. Возможно, что для покупки участка вам достаточно будет своих сбережений. Если личных сбережений оказывается недостаточно, то можно получить рассрочку на участок от продавца или оформить ипотеку на землю в банке.

Условия ипотеки на земельные участки

В Казахстане получить займ на приобретение земельного участка можно путем его оформления в банках второго уровня и по программе “Отбасы банк”. Как правило, БВУ предъявляют требования к платежеспособности заемщика (его дохода должно быть достаточно не только для погашения кредита, но и для нормальной жизнедеятельности) и к наличию первоначального взноса, который составляет от 10 до 50% от суммы займа. О том, какие условия кредитования предлагают банки и какие требования они выставляют к заемщикам можно узнать на их официальных сайтах.

Программа “Отбасы банк” отличается от других БВУ тем, что заемщик сначала копит в нем необходимую сумму или вносит 50% от стоимости недвижимости, а после получает низкую процентную ставку по кредиту.

По словам менеджеров банков второго уровня заем на приобретение земельного участка легче получить, если его территория свободна от каких-либо построек. Как правило, банки рассматривают кредитную заявку 3 рабочих дня. Срок выплаты кредита составляет от 3 до 30 лет.

Программа “Отбасы банк” отличается от других БВУ тем, что заемщик сначала копит в нем необходимую сумму или вносит 50% от стоимости недвижимости, а после получает низкую процентную ставку по кредиту.

По словам менеджеров банков второго уровня заем на приобретение земельного участка легче получить, если его территория свободна от каких-либо построек. Как правило, банки рассматривают кредитную заявку 3 рабочих дня. Срок выплаты кредита составляет от 3 до 30 лет.

Необходимые документы

Для того чтобы подать заявку на кредит заемщик должен представить в банк:

Вышеуказанные копии документов должны предоставляться вместе с оригиналами для сверки.

В случае недостаточности дохода заемщика для положительного решения по кредиту, то банком может рассматриваться совокупный доход семьи. Поэтому супругу/супруге заемщика придется также предоставить в банк вышеназванные документы. Наряду с этим, банк может прийти к решению, что заемщик нуждается в привлечении созаемщика. Им может выступить родственник заемщика или иное лицо, которое будет нести с заемщиком солидарную ответственность. Оно также в случае необходимости должно предоставить вышеуказанную документацию.

- Копию удостоверения личности;

- Справку с места регистрации;

- Копию трудового договора;

- Справку с места работы, содержащую сведения о должности заемщика и его среднемесячной зарплате за последние полгода с обозначением всех удержаний, которая подписана руководителем и главбухом, а также заверена печатью;

- Выписку с пенсионного счета за последние полгода;

- Копию госакта на землю;

- Копию документа на недвижимость, предоставляемую в виде залога;

- Подписанный и заверенный нотариусом договор купли-продажи ЗУ, в случае внесения заемщиком первоначального взноса;

- Свидетельство о заключении/расторжении брака или свидетельство о смерти супруга (супруги);

- Свидетельства рождения несовершеннолетних или удостоверения личности совершеннолетних детей.

Вышеуказанные копии документов должны предоставляться вместе с оригиналами для сверки.

В случае недостаточности дохода заемщика для положительного решения по кредиту, то банком может рассматриваться совокупный доход семьи. Поэтому супругу/супруге заемщика придется также предоставить в банк вышеназванные документы. Наряду с этим, банк может прийти к решению, что заемщик нуждается в привлечении созаемщика. Им может выступить родственник заемщика или иное лицо, которое будет нести с заемщиком солидарную ответственность. Оно также в случае необходимости должно предоставить вышеуказанную документацию.

Первоначальный взнос

Займ на приобретение земли выдается с первоначальным взносом и без него. В различных банках его размер варьируется от 10-ти до 50% от цены за земельный участок.

Страхование

При оформлении кредита заемщик страхует:

- находящуюся у него (супруги/супруга/созаемщика) в собственности залоговую недвижимость (в том числе осуществляет страхование участка);

- свою жизнь и здоровье на случай потери трудоспособности, смерти и инвалидности 1,2,3 групп;

- свою гражданско-правовую ответственность.

- находящуюся у него (супруги/супруга/созаемщика) в собственности залоговую недвижимость (в том числе осуществляет страхование участка);

- свою жизнь и здоровье на случай потери трудоспособности, смерти и инвалидности 1,2,3 групп;

- свою гражданско-правовую ответственность.

Дополнительные расходы

Помимо стоимости земельного участка и первоначального взноса заемщику необходимо учитывать и дополнительные затраты, такие как оплата услуг по оценке недвижимости, страховка, услуги нотариуса, налоговые сборы, расходы на регистрацию договоров и комиссии банка, а также расходы на подключение коммуникаций к земельному участку.

Скрытые расходы и комиссии

Комиссия банка может быть взята с заемщика за предоставление следующих услуг:

Вместе с тем, некоторые банки в настоящее время частично упразднили вышеуказанные комиссии.

- Рассмотрение кредитной заявки от 2,5 до 3 тыс.тг.;

- Оценка залогового имущества от 3 до 3,5 тыс.тг.;

- Внесение изменений в первоначальные условия банковского соглашения - от 3 до 3,5 тыс.тг.;

- Конвертация валюты займа - 1% от оставшегося долга по кредиту;

- Пересмотр графика по кредиту - от 2,5 до 3 тыс. тг.;

- Выдача наличных денежных средств, которые зачисляются с текущего на ссудный счет заемщика - 1% от суммы кредита.

Вместе с тем, некоторые банки в настоящее время частично упразднили вышеуказанные комиссии.

Требования к покупателю

Доход

В процессе предоставления кредита в расчет берутся все доходы заемщика, включая прибыль от ведения бизнеса, авторские гонорары, премии, бонусы, пенсии, пособия, алименты, арендная плата, проценты по вкладам и проч.

Залог

В виде залога может выступать находящаяся в собственности заемщиков недвижимость (квартиры, частные дома, земельные участки, коммерческая недвижимость) или сам приобретаемый ЗУ либо оба вида недвижимости вместе взятые.

Основной вид залога обязан находится в собственности заемщика, его супруги/супруга или близкого родственника. Согласно гражданскому законодательству РК в круг близких родственников входят дети, родители и братья с сестрами.

Стоит отметить, что в случае предоставления в виде залога имеющейся в собственности недвижимости, банк может затребовать заверенное нотариусом согласие от совершеннолетних лиц, которые в ней проживают. За несовершеннолетних это делают органы опеки.

В процессе предоставления кредита в расчет берутся все доходы заемщика, включая прибыль от ведения бизнеса, авторские гонорары, премии, бонусы, пенсии, пособия, алименты, арендная плата, проценты по вкладам и проч.

Залог

В виде залога может выступать находящаяся в собственности заемщиков недвижимость (квартиры, частные дома, земельные участки, коммерческая недвижимость) или сам приобретаемый ЗУ либо оба вида недвижимости вместе взятые.

Основной вид залога обязан находится в собственности заемщика, его супруги/супруга или близкого родственника. Согласно гражданскому законодательству РК в круг близких родственников входят дети, родители и братья с сестрами.

Стоит отметить, что в случае предоставления в виде залога имеющейся в собственности недвижимости, банк может затребовать заверенное нотариусом согласие от совершеннолетних лиц, которые в ней проживают. За несовершеннолетних это делают органы опеки.

Процедура оформления

Оформление ипотечного кредита состоит из следующих этапов:

Перед тем как подписывать договор займа в обязательном порядке читайте его условия - сумму займа, процентную ставку, срок договора, правильность написания ваших данных и по всем непонятным моментам консультируйтесь с менеджерами банка.

Параллельно с оформлением кредита на приобретение земельного участка в банках можно получить заем на возведение на нем жилья. Вместе с тем выдача кредита по ним будет производиться в рамках двух различных программ. Для получения займа на строительство жилого дома банк может запросить у лица график выполнения строительно-монтажных работ и смету.

- Обращение в банк. На основе данных полученных от лица его менеджеры могут рассчитать сумму кредита, то на каких условиях и в рамках какой программы его можно получить, а также проконсультируют по процедуре оформления займа;

- Предоставление необходимой документации. Заемщик предоставляет в банк документы о своей имеющейся и будущей недвижимости и платежеспособности;

- Оценка залога. Менеджер банка выезжает на место расположения недвижимости, предоставляемой в залог и проводит его оценку. Стоит отметить, что данная процедура является платной и обязанность по ее оплате ложится на заемщика;

- Вынесение кредитной заявки на рассмотрение кредитного комитета;

- Оформление и подписание договора залога, кредитного договора и договора купли-продажи в случае положительного решения со стороны банка;

- Регистрация договора купли-продажи в ЦОН. При этом документы на новую недвижимость подлежат хранению в банке и выдаются заемщику только после полного погашения им займа;

- Перечисление денежных средств на счет заемщика и их последующая передача продавцу недвижимости.

Перед тем как подписывать договор займа в обязательном порядке читайте его условия - сумму займа, процентную ставку, срок договора, правильность написания ваших данных и по всем непонятным моментам консультируйтесь с менеджерами банка.

Параллельно с оформлением кредита на приобретение земельного участка в банках можно получить заем на возведение на нем жилья. Вместе с тем выдача кредита по ним будет производиться в рамках двух различных программ. Для получения займа на строительство жилого дома банк может запросить у лица график выполнения строительно-монтажных работ и смету.

Досрочное погашение

Досрочное погашение - это закрытие кредита до истечения срока соглашения, заключенного с банком. Оно может быть полным либо частичным. В основном досрочно погашать кредит является выгодным для заемщика. Однако иногда при досрочном погашении переплата банку может не только не уменьшится, но даже увеличиться.

Согласно п.5 ст.39 Закона РК “О банках и банковской деятельности” банки не вправе налагать на клиента штраф за досрочное погашение кредита за исключением случаев, когда это делается:

Величина штрафа устанавливается банком самостоятельно и может составить от 1 до 10 % от суммы займа.

Часть банков отказалась от взимания неустойки за досрочное погашение кредитов, но при этом закладывает свои риски в процентные ставки по ним, поэтому советуем внимательно читать условия кредитного договора.

Сначала ежемесячные платежи почти полностью состоят из %. Со временем их доля становится меньше и лицо начинает гасить сам кредит. В случае погашения кредита через год, то его сумма будет меньше чем через два года. В свою очередь, гасить кредит в конце срока договора является невыгодным - проценты заемщик уже выплатил, экономия у него отсутствует. Преимуществом здесь будет являться лишь сокращение срока кредитования.

После полного досрочного погашения кредита не лишним будет взять в банке справку об этом.

Согласно п.5 ст.39 Закона РК “О банках и банковской деятельности” банки не вправе налагать на клиента штраф за досрочное погашение кредита за исключением случаев, когда это делается:

- в течении первого полугода, а кредит был взят на срок менее чем 12 месяцев;

- в течении первых 12-ти месяцев при условии, что кредит был взят более чем на год.

Величина штрафа устанавливается банком самостоятельно и может составить от 1 до 10 % от суммы займа.

Часть банков отказалась от взимания неустойки за досрочное погашение кредитов, но при этом закладывает свои риски в процентные ставки по ним, поэтому советуем внимательно читать условия кредитного договора.

Сначала ежемесячные платежи почти полностью состоят из %. Со временем их доля становится меньше и лицо начинает гасить сам кредит. В случае погашения кредита через год, то его сумма будет меньше чем через два года. В свою очередь, гасить кредит в конце срока договора является невыгодным - проценты заемщик уже выплатил, экономия у него отсутствует. Преимуществом здесь будет являться лишь сокращение срока кредитования.

После полного досрочного погашения кредита не лишним будет взять в банке справку об этом.

Особенности рассрочки

Некоторые продавцы предоставляют казахстанцам возможность приобрести земельные участки путем оформления рассрочки. Так, компания “LANDJER” предлагает своим клиентам следующие условия рассрочки:

- срок выплаты до 6 месяцев при внесении первоначального взноса в размере 30% от стоимости земельного участка;

- срок выплаты до 12 месяцев по партнерской программе совместно с “Банк ЦентрКредит”.

Сравнение ежемесячных платежей

Ниже попробуем сравнить процентные ставки, ежемесячные платежи и сроки выплат в рамках ипотеки и рассрочки при покупке участка.

Сроки выплат и процентные ставки

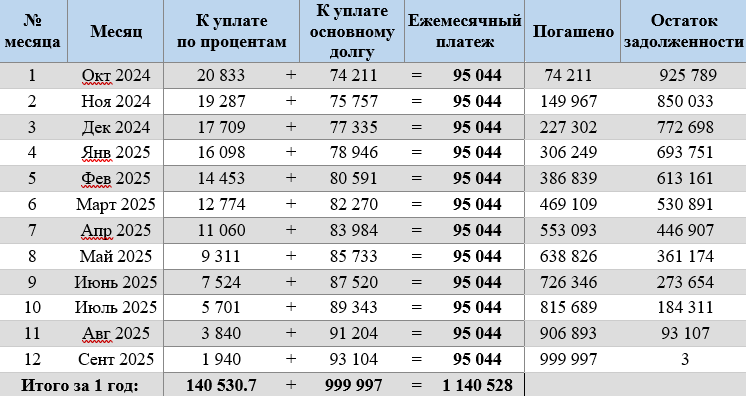

Для начала рассмотрим ежемесячный платеж и общую сумму долга в рамках ипотечного кредита.

Допустим, стоимость земельного участка составляет 3 500 000 тг. При сроке кредитования на 15 лет и без внесения первоначального взноса ежемесячный платеж с комиссиями банка будет равняться в среднем 50 000 тг., а на 30 лет с теми же условиями - 40 000 тг. Общая сумма кредита составит примерно 7 500 000 тг. и 15 000 000 тг. соответственно. В случае если заемщик вносит первоначальный взнос в размере 15% от цены ЗУ, то они отнимаются от суммы кредита и оставшаяся сумма делится на срок предоставления кредита.

Суммы ежемесячных платежей являются аннуитетными, то есть равными вне зависимости от того внес ли заемщик первоначальный взнос или нет. При этом, займы на приобретение земли выдаются в БВУ Казахстана как в национальной, так и в иностранной валюте.

Ежемесячный платеж и общая сумма платежа при оформлении рассрочки от компании “LANDJER”:

Заемщик вносит 30% от стоимости ЗУ в размере 3500 000 тг., т.е. 1050 000 тг. Остальная часть рассрочки выплачивается им в течении 6 месяцев:

3 500 000 - 1 050 000 = 2450 000/6 = 408 333 тг.

Тем самым, сумма ежемесячного платежа составляет 408 333 тг., но при этом лицо не переплачивает проценты и комисии банков второго уровня.

Помимо этого, компания “LANDJER” предлагает своим клиентам рассрочку до 12 месяцев по партнерской программе совместно с “Банк ЦентрКредит”.

Рассчитать ежемесячный платеж при покупке участка у компании “LANDJER” можно с помощью нашего калькулятора рассрочки тут https://landjer.kz/qosshy#rec833194415.

Допустим, стоимость земельного участка составляет 3 500 000 тг. При сроке кредитования на 15 лет и без внесения первоначального взноса ежемесячный платеж с комиссиями банка будет равняться в среднем 50 000 тг., а на 30 лет с теми же условиями - 40 000 тг. Общая сумма кредита составит примерно 7 500 000 тг. и 15 000 000 тг. соответственно. В случае если заемщик вносит первоначальный взнос в размере 15% от цены ЗУ, то они отнимаются от суммы кредита и оставшаяся сумма делится на срок предоставления кредита.

Суммы ежемесячных платежей являются аннуитетными, то есть равными вне зависимости от того внес ли заемщик первоначальный взнос или нет. При этом, займы на приобретение земли выдаются в БВУ Казахстана как в национальной, так и в иностранной валюте.

Ежемесячный платеж и общая сумма платежа при оформлении рассрочки от компании “LANDJER”:

Заемщик вносит 30% от стоимости ЗУ в размере 3500 000 тг., т.е. 1050 000 тг. Остальная часть рассрочки выплачивается им в течении 6 месяцев:

3 500 000 - 1 050 000 = 2450 000/6 = 408 333 тг.

Тем самым, сумма ежемесячного платежа составляет 408 333 тг., но при этом лицо не переплачивает проценты и комисии банков второго уровня.

Помимо этого, компания “LANDJER” предлагает своим клиентам рассрочку до 12 месяцев по партнерской программе совместно с “Банк ЦентрКредит”.

Рассчитать ежемесячный платеж при покупке участка у компании “LANDJER” можно с помощью нашего калькулятора рассрочки тут https://landjer.kz/qosshy#rec833194415.

Заключение

Сегодня мы рассказали как оформить ипотеку на покупку земельного участка и сравнили ее с приобретением земли в рассрочку. Чтобы оставить заявку на рассрочку или получить консультацию нашего специалиста заполните форму расположенную ниже или позвоните на номер + 7 700 740 14 14.