Основными проблемами казахстанцев, желающих обзавестись собственным жильем являются высокая цена на него и связанная с этим сложность накопления полной суммы. Поэтому зачастую мечта о недвижимости часто упирается в длительную и дорогостоящую ипотеку. Но единственный ли это путь к своему дому? К счастью сегодняшний рынок недвижимости способен предложить нашим гражданам альтернативное решение. В нашей сегодняшней статье мы подробно расскажем обо всех нюансах ипотечного кредитования, предложим ему альтернативу и постараемся помочь нашим читателям сделать правильный выбор.

Актуальная ситуация на рынке ипотеки

Государственные программы

В государственных ипотеках имеют право принимать участие граждане Казахстана, состоящие на очереди в акиматах. Это казахстанцы, которые не имеют собственного жилья и находятся на спецучете. Одними из направлений госпрограммы являются ипотеки под 2% и под 5%. Принимать участие в госпрограмме может очередник не имеющий своей недвижимости в течении 5-ти предшествующих лет. Размер ставок указанных ипотек зависит от того к какой категории относится участник госпрограммы. Первоначальный взнос начинается от 10%. При этом, его можно внести сертификатом выдаваемым местным исполнительным органом. Период кредитования - до 20-ти лет.

Другие категории граждан могут участвовать только в программах банков второго уровня и иных организаций.

Другие категории граждан могут участвовать только в программах банков второго уровня и иных организаций.

Ипотечное кредитование с 2% годовых

Данное направление госпрограммы разработано для:

- детей-сирот и детей, оставшихся без попечения родителей;

- многодетных матерей и многодетных семей;

- лиц с ограниченными физическими возможностями 1-й и 2-й групп;

- семей, имеющих либо воспитывающих детей с ограниченными физическими возможностями.

Ипотечное кредитование с 5% годовых

В данном направлении госпрограммы имеют право принимать участие оставшиеся лица, которые находятся в очереди МИО.

Главные критерии обеих программ:

В рамках вышеуказанных программ отсутствуют ограничения по доходу и максимальной сумме займа. Поиском жилья необходимо заниматься самим и в пределах того региона (города, области), в котором проживает лицо. Приобретать разрешается вновь введенное в эксплуатацию жилье построенное по госпрограмме.

Главные критерии обеих программ:

- наличие дохода в течении последних 6-ти месяцев;

- подтверждение платежеспособности в “Отбасы банк”.

В рамках вышеуказанных программ отсутствуют ограничения по доходу и максимальной сумме займа. Поиском жилья необходимо заниматься самим и в пределах того региона (города, области), в котором проживает лицо. Приобретать разрешается вновь введенное в эксплуатацию жилье построенное по госпрограмме.

Банковские программы

Ипотека в Казахстане предоставляется банками второго уровня (БВУ).

Анализ рынка показывает, что условия ипотек 2024 года не сильно изменились по сравнению с предыдущим годом. Первоначальный взнос остался на том же уровне - 20% в “Altyn Bank”, в “Freedom Bank”, в “Банк ЦентрКредит” и в “Halyk Bank”, 30% в “Нурбанк” и 15% в “ForteBank”. Ставка вознаграждения в “Altyn Bank” составляет 19,6%, в “Freedom Bank” 17,2%, в “Банк ЦентрКредит” 18,5%, в “Halyk Bank” 19%, в “Нурбанк” 19,5% и в “ForteBank” 20%. Срок кредитования практически во всех вышеуказанных банках составляет 20 лет. Исключение составляет “Банк ЦентрКредит” в котором ипотечный кредит выдается на 15 лет.

Примечателен тот факт, что Национальный банк РК снизил годовую эффективную ставку вознаграждения с 16,75% до 15,25%. Но при этом БВУ пока не информировали о снижении своих ставок.

Анализ рынка показывает, что условия ипотек 2024 года не сильно изменились по сравнению с предыдущим годом. Первоначальный взнос остался на том же уровне - 20% в “Altyn Bank”, в “Freedom Bank”, в “Банк ЦентрКредит” и в “Halyk Bank”, 30% в “Нурбанк” и 15% в “ForteBank”. Ставка вознаграждения в “Altyn Bank” составляет 19,6%, в “Freedom Bank” 17,2%, в “Банк ЦентрКредит” 18,5%, в “Halyk Bank” 19%, в “Нурбанк” 19,5% и в “ForteBank” 20%. Срок кредитования практически во всех вышеуказанных банках составляет 20 лет. Исключение составляет “Банк ЦентрКредит” в котором ипотечный кредит выдается на 15 лет.

Примечателен тот факт, что Национальный банк РК снизил годовую эффективную ставку вознаграждения с 16,75% до 15,25%. Но при этом БВУ пока не информировали о снижении своих ставок.

Реальная стоимость ипотеки

Расчет полной стоимости

Расчет ипотеки можно осуществить с помощью электронных калькуляторов.

К примеру, стоимость квартиры равна 25 млн. тг. Учитывая вышеназванные условия БВУ первоначальный взнос составляет 20%, т.е. 5 млн. тг. Срок кредитования - 20 лет. Ставка вознаграждения банка - 18% годовых. Итоговая переплата составит 54 078 953 тг. В целом заемщик должен будет выплатить банку 74 078 953 тг.

К примеру, стоимость квартиры равна 25 млн. тг. Учитывая вышеназванные условия БВУ первоначальный взнос составляет 20%, т.е. 5 млн. тг. Срок кредитования - 20 лет. Ставка вознаграждения банка - 18% годовых. Итоговая переплата составит 54 078 953 тг. В целом заемщик должен будет выплатить банку 74 078 953 тг.

Скрытые расходы

Помимо самого кредита на заемщика ложатся дополнительные расходы по:

Подробнее о комиссиях банков читайте в нашей статье по ссылке https://landjer.kz/tpost/5yvf987uv1-kak-kupit-zemelnii-uchastok-v-2025-sravn.

- страхованию своего залогового имущества, а также своей жизни, здоровья и гражданско-правовой ответственности;

- оценке залогового имущества;

- регистрации и оформлению договора купли-продажи, а также ежемесячные комиссии банка.

Подробнее о комиссиях банков читайте в нашей статье по ссылке https://landjer.kz/tpost/5yvf987uv1-kak-kupit-zemelnii-uchastok-v-2025-sravn.

Альтернатива ипотеке

Если вы ломаете голову над вопросом “Как не переплачивать по ипотеке и при этом обзавестись собственным жильем?”, то спешим вас обрадовать - альтернатива ипотеке существует. Это земельные участки в городе Косшы от компании “LANDJER”.

Преимущества покупки участка в городе Косшы от компании “LANDJER”:

- Расположение города Косшы в 15 минутах езды от центра Астаны;

- Размеры участков под ИЖС 8 и 12 соток;

- Стоимость участков от 3 800 000 тг. до 5 000 000 тг.;

- Расчет наличными или пенсионными накоплениями, а также возможность оформить рассрочку от компании на 6 и 12 месяцев.

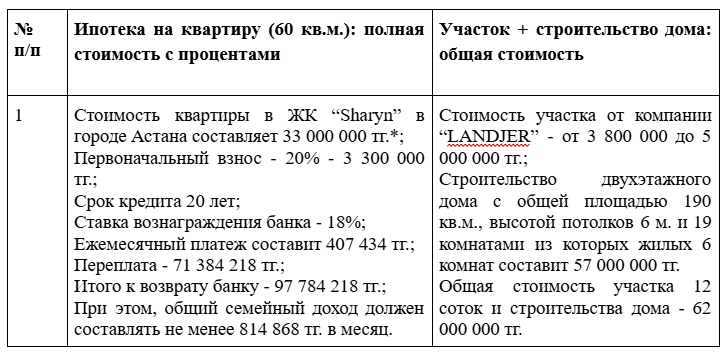

Экономическое обоснование

Сравнительная таблица затрат:

*Для примера была взята квартира в новостройке Астаны площадью 60 кв. м. на основании актуальных объявлений, размещенных на портале “Крыша.kz”.

Расчет ежемесячных платежей при получении займа от БВУ:

Расчет ежемесячных платежей при рассрочке от компании “LANDJER”:

За основу был взят земельный участок размером 12 соток стоимостью 5 000 000 тг. Первоначальный взнос - 30%. Срок рассрочки - 6 месяцев.

Наряду с этим, компания “LANDJER” предлагает своим клиентам рассрочку до 12 месяцев через партнерскую программу с “Банк ЦентрКредит”.

Рассчитать свой ежемесячный платеж при покупке земельного участка от компании “LANDJER” вы можете с помощью нашего калькулятора рассрочки по ссылке https://landjer.kz/qosshy#rec833194415.

Выгода в денежном выражении - 97 784 218 тг. - 62 000 000 тг. = 35 784 218 тг.

Подробнее о том, сколько стоит построить загородный дом в пригороде Астаны читайте здесь https://landjer.kz/tpost/d648va0ul1-skolko-stoit-postroit-dom-v-2025-polnii.

Рассчитать свой ежемесячный платеж при покупке земельного участка от компании “LANDJER” вы можете с помощью нашего калькулятора рассрочки по ссылке https://landjer.kz/qosshy#rec833194415.

Выгода в денежном выражении - 97 784 218 тг. - 62 000 000 тг. = 35 784 218 тг.

Подробнее о том, сколько стоит построить загородный дом в пригороде Астаны читайте здесь https://landjer.kz/tpost/d648va0ul1-skolko-stoit-postroit-dom-v-2025-polnii.

Развитие инфраструктуры

- Текущие коммуникации на участках от компании “LANDJER” - электричество;

- Планируемые коммуникации - водопровод и газ;

- План развития города Косшы - школы, детские сады, медицинские учреждения и другая социальная инфраструктура.

Практические рекомендации

Пошаговый план действий

Шаг 1:Оценка своих возможностей

Перед тем как купить земельный участок подумайте над тем на какие средства вы это сделаете. Возможно вам будет достаточно собственных накоплений и не придется брать кредит в банке либо вы можете взять деньги взаймы у родственников и друзей. Хорошим подспорьем могут стать госпрограммы.

Шаг 2: Выбор подходящего участка

При выборе обратите внимание на ровность земельного участка и подведенные к нему коммуникации. Если ЗУ с наклоном, то придется его ровнять, а коммуникации проводить за собственный счет. Наряду с этим, проверьте наличие у его собственника всех необходимых документов - договора купли-продажи, госакта и т.д. В госакте удостоверьтесь в праве собственности продавца на землю и целевом назначении ЗУ. Для строительства дома категория земли должна быть под ИЖС либо ЛПХ.

Шаг 3: Оформление документов

Оформление договора купли-продажи земельного участка осуществляется сторонами самостоятельно либо через нотариуса. В первом случае стороны делают это через отделение ЦОН, во втором посредством направления через Единую нотариальную информационную систему нотариусом заявления в орган регистрации.

Шаг 4: Варианты строительства дома

В настоящее время существует большое количество различных вариантов для возведения недорого, но качественного жилья. Для того чтобы сэкономить на возведении дома специалисты советуют брать за основу типовой проект, заранее закупать стройматериалы и пользоваться акциями и скидками, выполнять большую часть работ собственными руками и т.д.

Сравнение сроков

- Время ожидания при ипотеке в среднем занимает около 3 недель.

- Сроки строительства собственного дома начинаются от 1 года. Это связано с технологией строительства и климатом нашего региона.

- Этапы развития инфраструктуры зависят от генеральных планов развития регионов. Что касается города Косшы, то здесь в настоящее время активно ведется процесс газификации и строительства объектов социальной инфраструктуры - экогородка, школы на 1200 мест, детского сада на 280 мест, многопрофильной областной больницы на 350 коек, культурно-досугового центра и многого другого.

FAQ:

Почему ипотека не всегда выгодна?

Ставка вознаграждения банков неоправданно высокая. В результате заемщик возвращает банку сумму в два, а иногда в три раза превышающую размер займа. Кроме того, большинству казахстанцев не делается переиндексация заработных плат в связи с растущей инфляцией.

Как использовать пенсионные накопления для покупки участка?

Использовать пенсионные накопления можно в случае наличия излишка через “Отбасы банк”.

Сколько времени занимает строительство дома?

Строительство дома может занять от 1 года. Это связано с технологией строительства - фундамент дома должен высохнуть и осесть, к тому же некоторые строительные работы не рекомендуется осуществлять при низких температурах.

Какие документы нужны для оформления рассрочки?

Для того чтобы оформить 6-месячную рассрочку от компании "LANDJER" или 12-месячную рассрочку по партнерской программе с “Банком ЦентрКредит” нужно предоставить удостоверение личности.

Когда будут подведены все коммуникации?

В настоящее время к земельным участкам от компании “LANDJER” уже проведено электричество. Работы по газификации и строительству сетей водоснабжения МИО планируется завершить в течении ближайших 2-х лет.

Заключение

В сегодняшней статье мы рассказали об ипотеке на покупку квартиры в столице и представили альтернативный способ того, как можно обзавестись собственным домом в экологически чистом пригороде с развивающейся инфраструктурой. Если вас заинтересовала идея о своем участке, то спешите. Ведь именно сейчас у вас есть возможность стать собственником ровного и плодородного земельного участка с подведенным к нему электричеством размером 8 соток всего за 3 800 000 тг., который находится всего в 15 минутах езды от Астаны. Оставьте заявку по ссылке landjer.kz или позвоните на номер + 7 700 740 14 14 и наши менеджеры подберут участок под ваши индивидуальные потребности, а также проведут по нему бесплатную экскурсию.